Finary ou Snowball Analytics : lequel choisir pour suivre son portefeuille en 2026 ?

Finary ou Snowball Analytics ? J’ai testé les deux pendant plusieurs jours avec mon vrai portefeuille. Voici ce que j’ai trouvé, et pourquoi ces deux outils ne s’adressent pas tout à fait au même investisseur.

Quand on cherche un outil pour suivre son portefeuille, on tombe inévitablement sur deux noms : Finary et Snowball Analytics. Les forums les citent ensemble, les comparatifs aussi. On pourrait croire qu’ils font la même chose.

Ce n’est pas tout à fait le cas.

Après plusieurs jours de test avec mon vrai portefeuille (PEA BoursoBank, compte-titres Degiro, quelques ETF et des actions en direct), voilà ce que j’ai trouvé. Et surtout, pour qui chaque outil est vraiment fait, et dans quels cas vous pourriez avoir intérêt à utiliser les deux ensemble.

Ce que font réellement ces deux outils

Avant de comparer fonctionnalité par fonctionnalité, il faut comprendre quelque chose d’essentiel : Finary et Snowball Analytics ne sont pas des concurrents directs. Ils répondent à deux besoins légèrement différents, même s’ils se recoupent sur plusieurs points.

Finary est un agrégateur de patrimoine. Son objectif premier : tout regrouper au même endroit. Vos comptes bancaires, votre PEA, votre assurance-vie, vos livrets, votre immobilier, votre crypto, vos métaux précieux. L’investissement boursier n’est qu’une composante de ce que Finary couvre. La plateforme réunit aujourd’hui plus de 500 000 investisseurs et se connecte à plus de 20 000 établissements financiers dans le monde.

Snowball Analytics est un outil dédié à l’investisseur boursier. Pas à l’épargnant généraliste, à l’investisseur qui veut analyser son portefeuille en profondeur, suivre ses dividendes avec précision, backtester des stratégies d’allocation, et comprendre où il se situe par rapport aux marchés. La société est française, basée à Lyon.

Les deux proposent du suivi de dividendes, de la visualisation de portefeuille et une application mobile soignée. Mais l’intention derrière chaque fonctionnalité est différente, et c’est cette nuance qui va tout changer dans notre comparaison.

Finary : La vue d’ensemble de votre patrimoine

Première impression et prise en main

L’onboarding est bien pensé. Finary vous pose des questions pour établir votre profil investisseur : vos objectifs, votre horizon, votre situation. Moins de dix minutes, et vous avez votre premier tableau de bord.

L’interface est propre, sobre, avec ce design dark mode doré qui donne un côté premium assumé. Les différentes sections du menu (Synthèse, Patrimoine, Analyse, Budget, Investir) sont logiquement organisées. Prise en main en 5 à 10 minutes, sans tutoriel nécessaire.

Quels courtiers et banques peut-on connecter à Finary ?

C’est la première question que tout le monde se pose. Finary se connecte à plus de 20 000 établissements dans le monde via des agrégateurs certifiés comme Powens (Budget Insight) et Plaid. Pour les investisseurs français, voici ce que j’ai pu tester et vérifier.

Courtiers compatibles testé :

- Degiro : synchronisation parfaite, toutes les positions visibles en détail

- BoursoBank : connexion possible mais partielle, le montant global du PEA s’affiche mais pas le détail des lignes à l’intérieur (mise à jour : l’affichage des actions du PEA fonctionne correctement désormais)

- Trade Republic : compatible

- Fortuneo : compatible

- Interactive Brokers : compatible

La quasi-totalité des banques françaises sont supportées (BNP Paribas, Société Générale, Crédit Agricole, LCL, CIC, Caisse d’Épargne, etc.).

Mon expérience avec BoursoBank : j’ai dû refaire la manipulation deux fois pour connecter mon PEA, ce qui a temporairement doublé le montant affiché dans mon patrimoine global. Une suppression rapide a réglé le problème. Mais le vrai sujet, c’est que Finary ne me montre pas le détail des actions dans mon PEA BoursoBank. Je vois « PEA BoursoBank : X euros », rien de plus. Avec Degiro en revanche, chaque ligne est visible. Cette différence de traitement entre courtiers est importante à connaître avant de s’abonner. (mise à jour : l’affichage des actions du PEA fonctionne correctement désormais)

Si vous n’avez pas encore de courtier ou cherchez à en changer, Degiro et Trade Republic sont les deux qui s’intègrent le mieux avec Finary dans mon expérience.

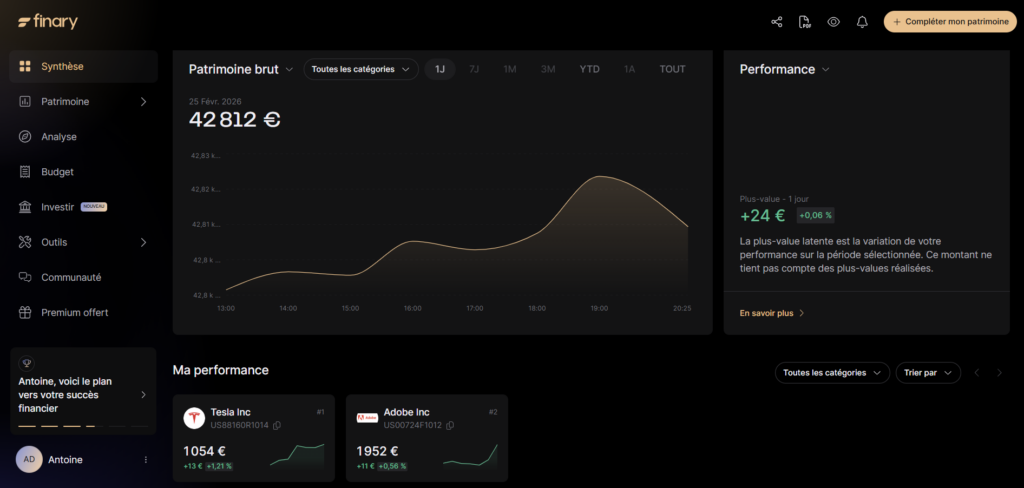

La vue patrimoine global

C’est l’atout principal de Finary. En quelques clics, j’ai une synthèse complète : actions, ETF, cash, commodités, or physique ajouté manuellement. Le graphique d’évolution du patrimoine brut est clair, avec des filtres temporels (1 jour, 1 semaine, 1 mois, 1 an, tout) pour zoomer sur la période qui vous intéresse.

Ce qui m’a agréablement surpris : la possibilité d’ajouter des investissements en métaux précieux et même en montres de collection. Pour quelqu’un qui a un patrimoine réellement diversifié (immobilier, livrets, PEA, assurance-vie, crypto), c’est une vision globale qu’aucun tableur Excel ne peut vous donner aussi simplement.

Le suivi des dividendes

Fonctionnalité que j’avais sous-estimée au départ, et qui s’avère très complète. Finary propose un calendrier des dividendes avec trois niveaux d’information.

Les dividendes reçus correspondent à l’historique de ce qui a été versé sur vos comptes. Les dividendes confirmés sont ceux dont la date et le montant ont été officiellement annoncés par l’entreprise. Les dividendes projetés sont estimés par Finary sur la base de l’historique de versement de l’entreprise, avec une estimation du montant.

La projection sur 12 mois vous permet d’anticiper vos revenus passifs et d’ajuster vos investissements. Finary couvre plus de 100 000 actifs cotés et non-cotés en Europe, aux États-Unis et en Asie pour ce suivi. Des notifications à chaque versement effectif complètent le dispositif.

À noter : cette fonctionnalité est réservée aux plans payants (Lite et au-dessus). En version gratuite, pas de calendrier dividendes.

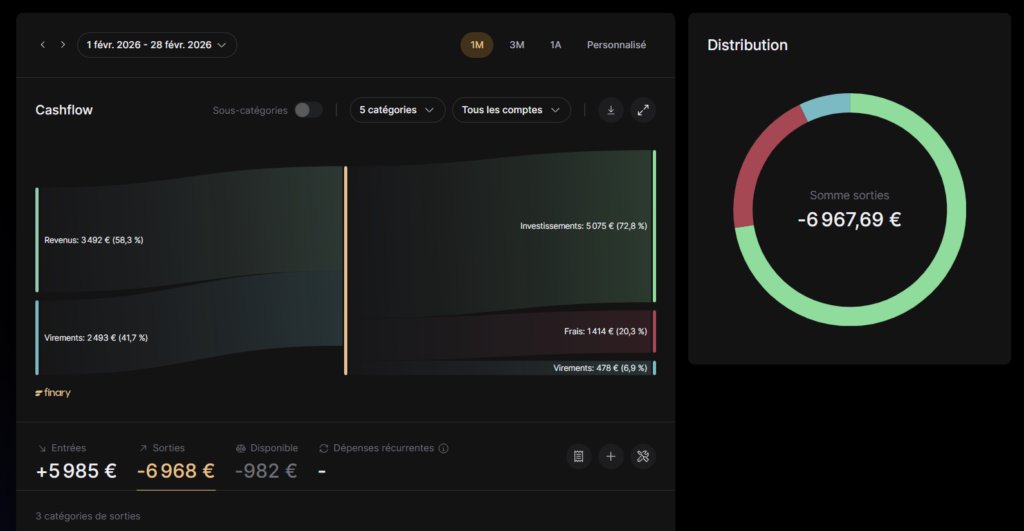

La section budget

Une des fonctionnalités les plus utiles de Finary, et une de celles dont on parle le moins. Finary analyse vos investissements et identifie les frais que vous payez sans forcément le réaliser : frais de gestion de fonds, frais de transaction, frais de change.

J’en ai fait l’expérience directement : Finary affichait 1 414 euros de « frais » sur mon compte Degiro dans la section Budget. En creusant, il s’agissait en réalité des frais de change liés à l’achat d’actions américaines en euros. Degiro convertit les euros en dollars pour chaque transaction, et la valeur totale de ces conversions apparaissait comme des frais. Ce ne sont pas de vrais frais dans ce cas précis, mais l’outil m’a forcé à regarder ce que je payais réellement. C’est exactement son rôle.

La section Budget regroupe l’ensemble des mouvements sur vos comptes bancaires connectés, organisés par catégories de dépenses (environ 15 catégories disponibles). Pratique pour qui veut une vision financière personnelle complète sans jongler entre son application bancaire et ses outils d’investissement. Ce n’est pas ce qu’un investisseur actif cherche en priorité, mais c’est un vrai plus pour une vue à 360 degrés de ses finances.

La section Investir — Finary veut devenir plus qu’un agrégateur

Depuis peu, Finary propose deux produits d’investissement directement intégrés à la plateforme. Finary Crypto d’abord : achat de cryptomonnaies en direct, plans d’investissement programmés (DCA) et génération de revenus passifs via le staking. Finary Life ensuite : une assurance-vie en gestion pilotée, assurée par Generali, lancée avec des frais à 0,99%, en dessous de la moyenne du marché, avec des allocations 100% ETF et zéro frais sur les versements et retraits.

Je n’ai pas testé ces deux produits, donc je ne m’aventurerai pas à vous donner un avis dessus. Ce que je peux dire, c’est que l’ambition est claire : Finary ne veut plus seulement vous montrer ce que vous possédez, il veut aussi gérer ce que vous allez acheter.

Pour un investisseur value, comme moi, qui préfère choisir ses actions lui-même, c’est une direction qui ne m’intéresse pas particulièrement. Mais pour quelqu’un qui cherche à automatiser une partie de son épargne sans quitter l’écosystème Finary, ça a du sens.

La simulation patrimoniale

Disponible sur le plan Plus, cette fonctionnalité projette l’évolution de votre patrimoine dans le temps selon vos hypothèses de rendement et d’épargne mensuelle. Vous visualisez votre patrimoine dans 10, 20 ou 30 ans, et voyez à quel moment vous atteignez l’indépendance financière selon votre rythme actuel. Utile pour fixer des objectifs concrets plutôt qu’investir sans cap défini.

Les limites de Finary

Finary n’est pas un outil d’analyse boursière au sens professionnel du terme. Si vous cherchez à mesurer votre performance réelle avec le TWR (Time-Weighted Return), à comparer votre portefeuille vs un indice précis sur une période donnée, ou à obtenir des métriques de risque comme le bêta ou le ratio de Sharpe, à backtester des stratégies d’investissements vous ne trouverez pas ça ici.

La section « analyse » propose des camemberts de répartition sectorielle et géographique, et une vue des plus-values latentes. C’est suffisant pour un aperçu général, pas pour optimiser activement ses positions.

Les tarifs Finary

| Plan | Prix annuel | Fonctionnalités principales |

|---|---|---|

| Gratuit | 0 € | 2 synchronisations seulement |

| Lite | 54,99 €/an | Comptes illimités, dividendes, budget, scanner de frais |

| Plus | 149,99 €/an | Tout le Lite + simulation patrimoniale, support prioritaire |

| Pro | 349,99 €/an | Gestion patrimoine pro et personnel, mode holding |

Pour la majorité des investisseurs particuliers, le plan Lite à 54,99 €/an offre le meilleur rapport qualité/prix.

Snowball Analytics : L’outil de l’investisseur actif

Première impression et prise en main

L’inscription est ultra-rapide, moins de deux minutes, sans questionnaire de profil. Le tableau de bord s’affiche immédiatement avec des données qui parlent directement à un investisseur : performances par période, dividendes reçus, prochains versements, répartition sectorielle et géographique.

Interface comprise en moins d’une minute. Les onglets (Common, Diversification, Dividends, Growth, Metrics, Report) couvrent tout ce dont un investisseur actif a besoin au quotidien. À noter : l’interface est intégralement en anglais, ce qui peut dérouter certains utilisateurs francophones même si la terminologie financière reste accessible.

Exemple d’un portefeuille de synthèse :

Quels courtiers peut-on connecter à Snowball Analytics ?

Snowball se connecte à plus de 1 000 courtiers dans le monde via Yodlee et SnapTrade. Pour les investisseurs français, voici la situation réelle.

✅ Courtiers compatibles testé : Degiro (synchronisation toutes les 30 minutes), Interactive Brokers

❌ Courtiers non compatibles que j’ai testé à ce jour : BoursoBank, Trade Republic, Fortuneo.

C’est le point noir principal de Snowball pour les investisseurs français. BoursoBank et Trade Republic représentent à eux deux une part massive du marché français. Si c’est votre cas, vous devrez saisir vos positions manuellement ou importer via CSV.

Si vous cherchez un courtier compatible avec Snowball dès le départ, Degiro est la solution la plus évidente. Interactive Brokers est aussi une excellente option pour les portefeuilles plus importants.

Mon expérience avec Degiro sur Snowball : connexion du premier coup, synchronisation automatique toutes les 30 minutes. J’avais entré mes identifiants incorrectement au premier essai et l’application ne m’a pas signalé l’erreur clairement. Au deuxième essai avec les bons identifiants, tout a fonctionné immédiatement.

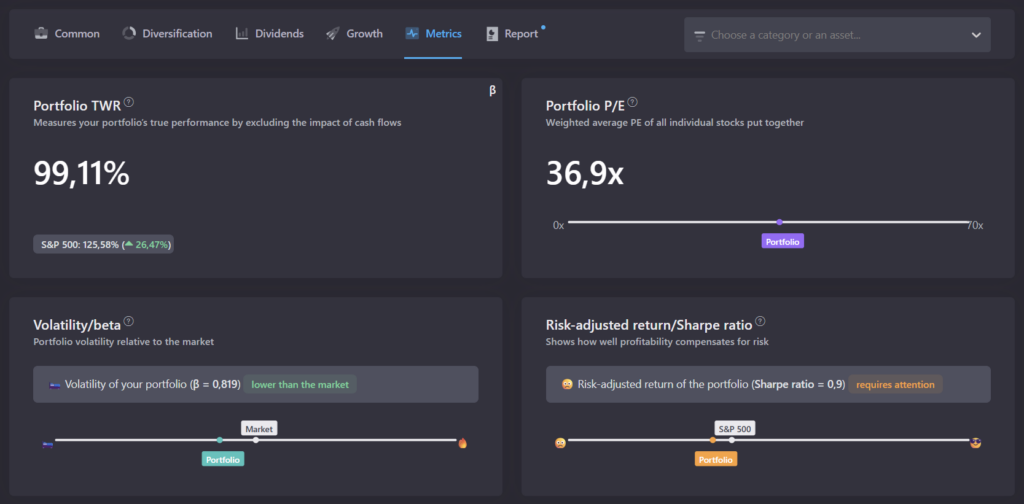

Le suivi des performances : les métriques qui font la différence

C’est là que l’écart avec Finary se creuse. Snowball propose des métriques que vous ne trouverez pas chez Finary. Beaucoup plus axé investisseur boursier.

Le TWR (Time-Weighted Return). C’est la mesure de performance standard dans la gestion professionnelle. Contrairement au rendement simple, le TWR élimine l’impact de vos flux de trésorerie : vos apports et retraits n’influencent pas le chiffre final. Mon portefeuille ressort à 99,11% de TWR, immédiatement comparé au S&P 500 sur la même période (125,58%). Une comparaison directe et sans filtre.

Le P/E pondéré du portefeuille entier. D’un seul coup d’oeil, vous voyez si votre portefeuille global est valorisé chèrement ou raisonnablement. Mon portefeuille ressort à 36,9x, ce qui me situe clairement par rapport au marché.

Le bêta et le ratio de Sharpe. Mon portefeuille affiche un bêta de 0,819 (moins volatile que le marché) et un ratio de Sharpe de 0,9, signalé comme « requires attention ». Ce type de feedback direct sur la qualité ajustée au risque de votre portefeuille est ce qui différencie un outil sérieux d’un simple tableau de bord.

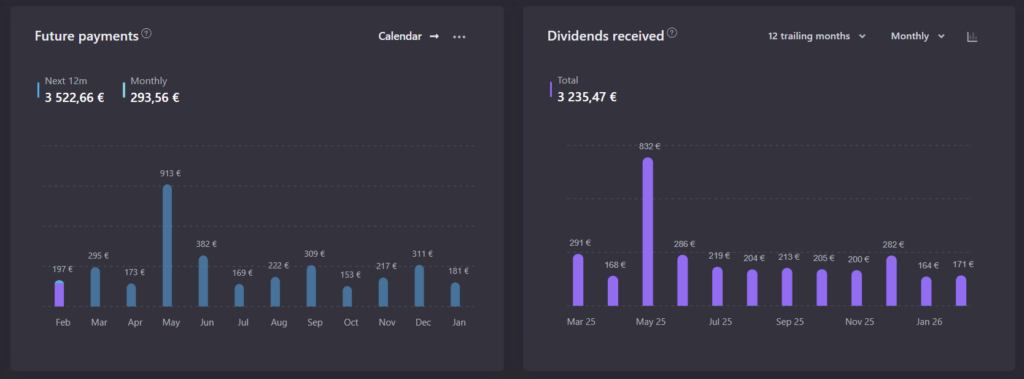

Le suivi des dividendes

Probablement la fonctionnalité la plus aboutie de Snowball pour les investisseurs orientés revenus passifs. Vous visualisez mois par mois vos dividendes reçus, vos dividendes estimés sur les 12 prochains mois, et votre revenu mensuel moyen.

Mon portefeuille affiche 3 235 euros de dividendes reçus sur les 12 derniers mois et 3 522 euros estimés sur les 12 prochains, soit environ 293 euros par mois en moyenne. Ce niveau de projection change la façon dont on pense à son portefeuille : vous ne voyez plus seulement une performance en pourcentage, vous voyez un revenu concret.

La section « Top dividend stocks » va plus loin : elle liste les meilleures actions à dividendes avec un rating propriétaire, le rendement actuel, la croissance sur 5 ans et le streak de versements consécutifs. En version gratuite, vous n’accédez qu’aux 5 premières entrées.

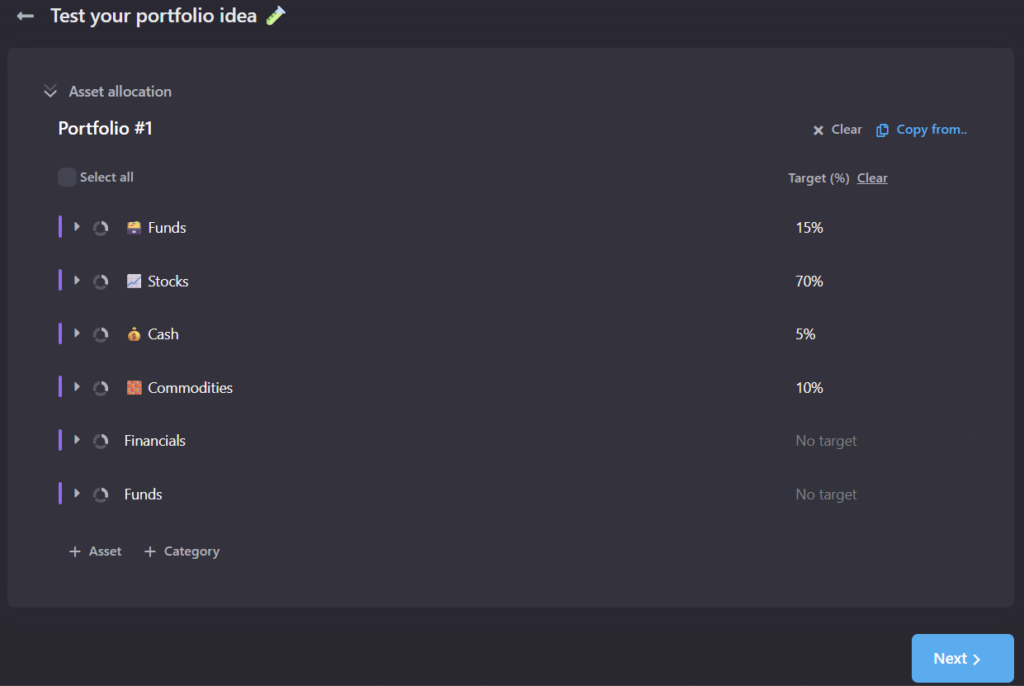

Portfolio Lab : la fonctionnalité qui justifie l’abonnement

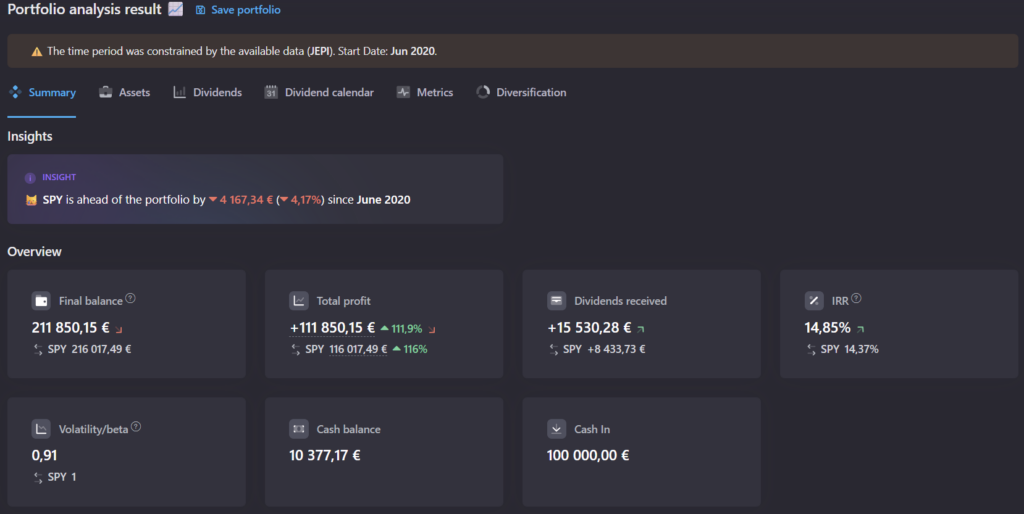

Je l’ai découverte par hasard en explorant l’interface. Portfolio Lab vous permet de construire une allocation théorique (par exemple 70% actions, 15% ETF, 10% obligations, 5% cash) et de la backtester contre des benchmarks historiques comme le S&P 500.

Concrètement : vous définissez votre allocation cible, Snowball vous montre comment elle aurait performé dans le passé et vous compare aux indices. Pour quelqu’un qui réfléchit à sa répartition d’actifs plutôt que de l’improviser, c’est un outil remarquable.

La limite principale avec le plan gratuit : les données historiques commencent en août 2020. Cinq ans de données, c’est court pour un backtest sérieux. Vous ne couvrez ni la crise de 2008 ni un cycle complet de marché. C’est frustrant pour un investisseur value qui veut tester une stratégie sur 10 à 15 ans.

Il faut passer sur le plan Investor pour profiter pleinement de cet outil merveilleux.

Portfolio Rebalancing

L’outil calcule automatiquement comment rééquilibrer votre portefeuille pour revenir à votre allocation cible. Vous indiquez vos pourcentages cibles par classe d’actifs, et Snowball vous dit exactement quoi acheter ou alléger. Plus besoin de sortir Excel pour faire le calcul manuellement.

Très pratique.

Les limites de Snowball Analytics

L’absence de BoursoBank, Trade Republic et Fortuneo reste le frein principal pour les investisseurs français. Les benchmarks qui commencent en août 2020 limitent la profondeur des backtests avec le plan gratuit. Snowball ne couvre pas le patrimoine global (pas d’immobilier automatisé, pas de livrets connectés, pas de budget personnel). Et l’interface est intégralement en anglais.

Les tarifs Snowball Analytics

Facturés en dollars américains (on sait pas pourquoi) : comptez environ 10 à 15% de plus selon le taux de change.

| Plan | Prix annuel | Pour qui |

|---|---|---|

| Free | 0 $ | Suivi basique, dividendes limités à 5 actions |

| Starter | 79,99 $/an (environ 74 €) | Investisseur débutant actif |

| Investor | 149,99 $/an (environ 140 €) | Investisseur confirmé, Portfolio Lab complet |

| Expert | 249,99 $/an (environ 230 €) | Aucune restriction |

Le plan Investor est le bon choix pour accéder à Portfolio Lab complet (plus de 30 ans de données pour backtest) et au screener dividendes sans limite.

Ce que l’un fait que l’autre ne fait pas

Après plusieurs jours à utiliser les deux en parallèle, voilà ce qui m’est apparu.

Sur la compatibilité courtiers, Finary s’en sort mieux pour les investisseurs français. Trade Republic, Fortuneo, les banques traditionnelles : tout se connecte. Snowball est plus limité sur ce terrain. Degiro et Interactive Brokers fonctionnent très bien, mais si votre PEA est chez BoursoBank ou Trade Republic, il faudra saisir manuellement. C’est le reproche principal qu’on peut faire à Snowball pour le marché français.

Sur le suivi des dividendes, les deux proposent un calendrier avec projection sur 12 mois. La différence, c’est la profondeur. Snowball vous donne le TWR, le P/E pondéré de votre portefeuille entier, le bêta, le ratio de Sharpe. Des métriques qu’on trouve normalement dans des outils professionnels. Finary reste plus accessible sur ce terrain : le calendrier dividendes est clair et bien fait, mais l’analyse s’arrête là.

Sur l’étendue du patrimoine couvert, Finary n’a pas de concurrent. Immobilier, livrets, assurance-vie, crypto, métaux précieux, montres : tout rentre. Snowball ne voit que vos investissements financiers. Si vous avez un patrimoine qui dépasse la bourse, cette différence est fondamentale.

Sur l’analyse et l’optimisation du portefeuille boursier, Snowball écrase la concurrence. Le Portfolio Lab pour backtester vos stratégies d’allocation, le rééquilibrage automatisé, les benchmarks contre n’importe quel indice : ce sont des fonctionnalités que Finary ne propose pas du tout.

Sur la langue et la prise en main, Finary est en français et s’apprend en quelques minutes. Snowball est intégralement en anglais, ce n’est pas un problème si vous êtes à l’aise avec la terminologie financière, mais ça mérite d’être mentionné.

Sur le prix, les deux se valent à peu près. Finary Lite à 54,99 euros/an, Snowball Investor à environ 140 euros/an. Finary est moins cher pour l’entrée de gamme. Snowball revient plus cher pour accéder à ses fonctionnalités avancées, mais ces fonctionnalités avancées n’ont pas vraiment d’équivalent ailleurs.

Pour qui choisir Finary ?

Finary est fait pour vous si vous avez un patrimoine diversifié au-delà de la bourse (immobilier, livrets, crypto, métaux) et que vous voulez une vision consolidée de tout cela en un seul endroit.

C’est aussi le bon choix si vous avez votre PEA chez Trade Republic ou si vous utilisez plusieurs banques françaises : Finary les supporte bien dans l’ensemble.

Si vous débutez et cherchez un outil accessible qui vous donne une image claire de votre situation financière globale, avec un suivi des dividendes et un scanner de frais inclus dans un abonnement peu coûteux, Finary est le point de départ logique.

En revanche, si votre besoin est d’analyser en profondeur votre portefeuille boursier, de mesurer votre performance avec des indicateurs professionnels, ou de backtester des stratégies d’allocation, Finary vous laissera sur votre faim.

Pour qui choisir Snowball Analytics ?

Snowball Analytics s’adresse à l’investisseur actif qui veut vraiment comprendre et optimiser ce qui se passe dans son portefeuille. L’interface est accessible dès le premier jour, mais il faut avoir un intérêt réel pour les chiffres.

C’est particulièrement pertinent si vous investissez avec une stratégie à dividendes et que vous voulez projeter vos revenus futurs avec précision. Le Portfolio Lab justifie à lui seul l’abonnement si vous réfléchissez à votre allocation avant de la déployer.

Si votre courtier principal est Degiro ou Interactive Brokers, la connexion sera parfaite et vous profiterez pleinement de l’outil. Si vous êtes chez BoursoBank ou Trade Republic, il faudra saisir vos positions manuellement : faisable mais fastidieux.

Peut-on utiliser les deux en parallèle ?

Oui, et c’est ce que je fais.

Finary pour la vue globale de mon patrimoine : voir d’un coup d’oeil combien j’ai en tout, toutes classes d’actifs confondues, et suivre mes dépenses sans ouvrir mon application bancaire.

Snowball Analytics pour l’analyse de mon portefeuille boursier : performances précises avec le TWR, suivi des dividendes, backtesting.

Finary me dit ce que j’ai. Snowball me dit comment ça performe.

À 54,99 euros + environ 74 euros par an, soit environ 130 euros/an au total, c’est un budget raisonnable pour le niveau de visibilité que vous gagnez sur vos finances.

Mon verdict

Vous débutez ou avez un patrimoine varié : choisissez Finary. Simple, complet sur la vision patrimoniale, en français, compatible Trade Republic, application mobile excellente.

Vous investissez activement en bourse, vous êtes chez Degiro, vous suivez vos dividendes et voulez analyser votre portefeuille : choisissez Snowball Analytics. C’est l’outil pensé pour vous.

Vous êtes les deux à la fois : utilisez les deux en parallèle. Le budget combiné reste raisonnable, et les outils répondent à des besoins réels et complémentaires.

Questions fréquentes

Finary est-il gratuit ? Finary propose une version gratuite limitée à deux synchronisations et sans suivi des dividendes. Pour connecter plusieurs courtiers et accéder au calendrier des dividendes, le plan Lite à 54,99 €/an est le minimum.

Snowball Analytics fonctionne-t-il avec BoursoBank ? Non, BoursoBank n’est pas supporté en synchronisation automatique par Snowball Analytics. Vous pouvez saisir vos positions manuellement via import CSV en attendant une intégration future.

Snowball Analytics fonctionne-t-il avec Trade Republic ? Non, Trade Republic n’est pas encore supporté. Si vous êtes chez Trade Republic, Finary reste la meilleure option pour le suivi automatique. Pour l’analyse avancée avec Snowball, un compte Degiro en parallèle est une solution pratique.

Finary et Snowball sont-ils sécurisés ? Les deux fonctionnent en lecture seule. Ils n’ont pas accès à vos identifiants bancaires et ne peuvent pas effectuer de transactions. Finary passe par des agrégateurs certifiés (Powens, Plaid), Snowball via Yodlee et SnapTrade. Les données sont stockées en Europe et chiffrées.

Snowball Analytics est-il en français ? Non, l’interface est intégralement en anglais. La terminologie financière utilisée reste accessible pour un investisseur francophone avec un niveau intermédiaire en anglais.

Finary peut-il remplacer un conseiller en gestion de patrimoine ? Non. Finary est un outil de visualisation et de suivi. Il vous donne une image claire de votre situation et des alertes sur vos frais, mais les décisions d’investissement restent les vôtres.

Portfolio Lab de Snowball est-il disponible en version gratuite ? Partiellement. Pour accéder à l’ensemble des options de backtesting et à un historique de données plus large, le plan Investor à 149,99 $/an est nécessaire.